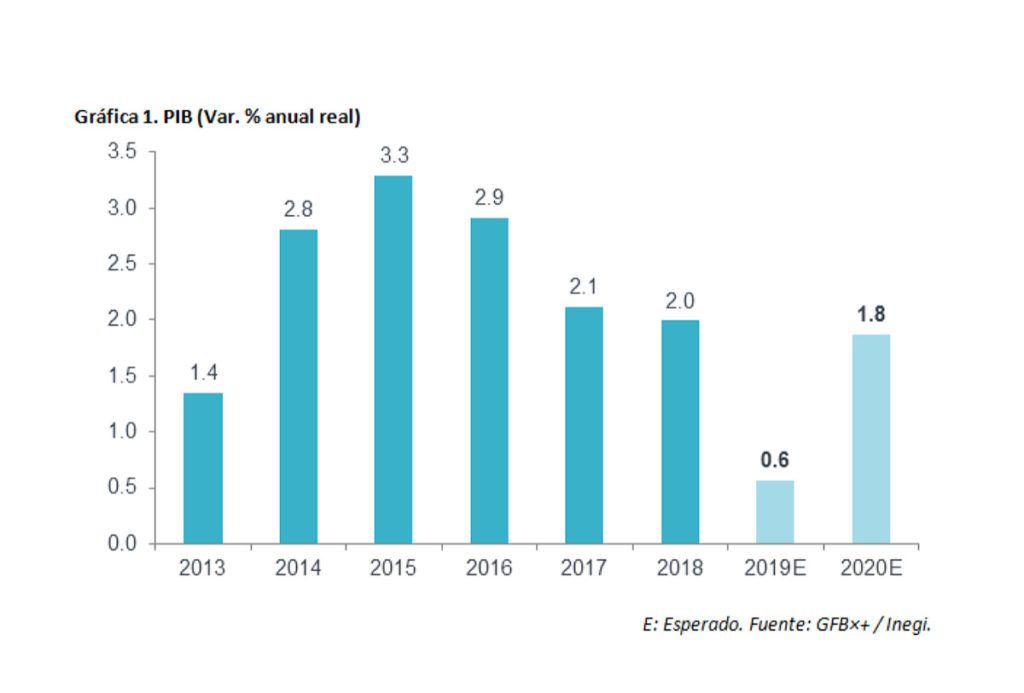

Pese a que proyectamos que la economía mexicana rebotará modestamente en la segunda mitad de 2019, el crecimiento apenas alcanzaría 0.6% anual real.

Hace algunos días revisamos en GFB×+ nuestra estimación de crecimiento económico para México. Dicha revisión fue negativa y respondió a la materialización de gran parte de los riesgos que preveíamos a inicios del año, aunque en una magnitud superior a lo esperado. Pese a que proyectamos que el Producto Interno Bruto (PIB) rebotará modestamente en la segunda mitad de 2019, el crecimiento para todo el año apenas alcanzaría 0.6% anual real (1.4% estimado anterior).

En los primeros 6 meses del año, la persistente incertidumbre comercial, la falta de claridad en la política económica (en especial en sectores intensivos en capital, como el energético), la lenta aplicación del gasto público, la degradación en la calificación crediticia de Pemex y el soberano, la creciente inseguridad pública, y el surgimiento de eventos atípicos (problemas de abasto de combustibles, huelgas, bloqueos de vías férreas, etc.) hicieron que las caídas en la inversión se convirtieran en una constante durante el semestre. En este sentido, la Inversión Fija Bruta y las Importaciones de Bienes de Capital promedian una caída anual en 2019 de 3.2% (hasta mayo) y 5.7% (hasta junio), respectivamente.

Por otro lado, la tenencia de activos locales por parte de no residentes (inversión de cartera) presenta flujos positivos entre enero y junio del año en curso: 5,822.9 mdd. Lo que se explica por el atractivo de la tasa de interés se paga en México (8.25%) en relación con, por ejemplo, lo que se paga en Estados Unidos (2.25%).

Sin embargo, la inversión de cartera no se destina, al menos directamente, a la adquisición o mejoras en el acervo de capital físico y/o humano, como en el caso de la Inversión Fija Bruta y las Importaciones de Bienes de Capital.

Prevemos que la ejecución del gasto público se normalice lentamente en el 2S19, a lo que contribuirán los últimos anuncios de la SHCP (e.g. uso de 120 mmdp del Fondo de Estabilización); adicionalmente, asumimos que se ratificará el TMEC en Estados Unidos en los meses siguientes.

Lo anterior contribuiría a que la inversión pública y privada presenten cierta mejoría, aunque limitada dado que:

i) la ratificación del TMEC no elimina por completo el riesgo de que EU decida gravar las importaciones mexicanas

ii) es probable que persista un entorno de incertidumbre interna (el Plan de Pemex hizo poco por esclarecer el panorama y agencias calificadoras podrían degradar el perfil crediticio de la empresa y/o del soberano)

iii) no estimamos que disminuya la inseguridad pública significativamente

iv) la política monetaria local seguirá siendo restrictiva

v) el mundo y Estados Unidos presentarían menores tasas de crecimiento, lo que desaceleraría el crecimiento de las exportaciones y desalentaría el apetito por invertir en sectores como la manufactura.

Hay que considerar que el desempeño de la inversión afecta directamente a las actividades industriales, en especial a la construcción, pero también a la economía en general, a través de la generación de empleo y, consecuentemente, el nivel del consumo privado. Dado lo anterior, y otros elementos, la actividad económica presentará un rebote modesto en la segunda mitad del año, produciendo así un crecimiento para todo 2019 de 0.6% anual real.

Además, la constante atonía en la inversión limita el crecimiento esperado y potencial de la economía en el mediano y largo plazo, por lo que también revisamos a la baja el PIB 2020 de 2.0% anual real a 1.8%.

Vía Alto Nivel